La magia blanca, roja, verde y negra del interés compuesto

Jul 14, 2025 9:43 pm

La magia blanca, roja, verde y negra del interés compuesto

Cómo lograr un retiro digno, escapar la esclavitud moderna, usar calzones decentes y comprar casa nueva.

Foto de dmitry vechorko en Unsplash

Para ver este artículo

en el blog de Diario de México, da clic aquí.

Para recibir una notificación

cuando salga el video del tema

en nuestro canal en YouTube Dinerito Habla,

da clic aquí y suscríbete.

“El interés compuesto es la octava maravilla del mundo.

Quien lo comprende, lo gana, quien no lo comprende, lo paga”.

Atribuido a Albert Einstein

“La magia del interés compuesto”, es una frase ya medio sobada en el medio financiero, pero cierta. El interés compuesto es cien por ciento mágico. Pero hoy vamos a ver que esta magia puede ser blanca, roja, verde o, de plano, negra. Comprender cómo el interés compuesto puede jugar a tu favor o en tu contra es indispensable, tanto desde el punto de vista la la psicología financiera, como desde el punto de vista social.

La magia blanca del interés compuesto, o por qué no tendrás que ser cerillito en el súper a los 80

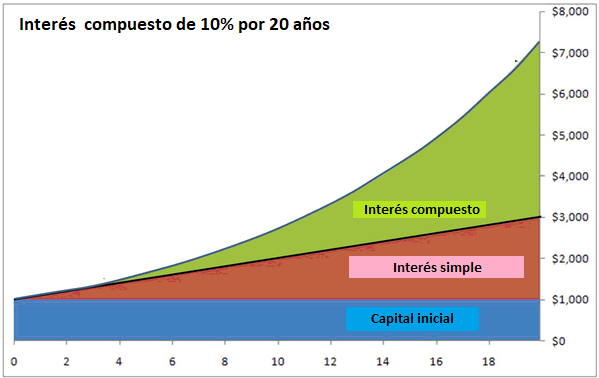

Al interés compuesto se le suele llamar “mágico” porque produce un proceso interesante: ganar intereses no solo sobre el capital inicial, sino también sobre los intereses acumulados previamente. Esto significa que el dinero crece mucho más rápido que si solamente recibieras los intereses y te los gastaras, convirtiendo pequeñas sumas en grandes cantidades a lo largo de los años. Una muestra de ello es la siguiente gráfica, donde se ve la increíble diferencia entre el interés compuesto y el simple.

A veces la gente no aprecia al interés compuesto porque al principio el crecimiento parece lento y sin importancia, así que quienes buscan ganancias inmediatas se rinden rápidamente.

Pero tengo un pequeño test para que sepas si comprendes de verdad lo que significa el crecimiento exponencial involucrado en el interés compuesto. Imagina que un amigo te invita a pasar un fin de semana en su cabaña frente a un hermoso lago. Te lleva al embarcadero, y señala una hermosa flor color lila flotando en el lago.

Te explica lo siguiente: Esta planta se llama lirio acuático, y es una especie invasora que se reproduce a sí misma cada día: es decir, este lirio será dos lirios mañana sábado, y esos dos lirios serán cuatro lirios el domingo, y ocho lirios el lunes. Así es: el lunes que regresas a casa, hay ocho lirios en el lago.

Tu amigo te invita a regresar al lago el mes siguiente. Como la pasaste muy bien, regresas a la cabaña. Llegas un viernes al embarcadero del lago y la mitad del lago está cubierta de lirio. Tu amigo se te acerca y pregunta: ¿cuánto tiempo crees que le tome al lirio cubrir por completo el lago? Haz una pausa y piensa en la respuesta antes de continuar. Si respondes correctamente, quiere decir que entiendes la magia del interés compuesto.

Foto de bady abbas en Unsplash.

Muchos responderían: ¡un mes! Claro, suena lógico. Si al lirio le tomó un mes llenar medio lago, entonces le tomará medio mes llenar la otra mitad. Sin embargo, aquellas personas que comprenden el crecimiento exponencial saben que al día siguiente el lago estará cubierto de lirio en su totalidad, porque cada lirio de ese lago se duplicará, llenando todo el espacio disponible. ¡Por eso le llaman magia al interés compuesto! El crecimiento que al lirio le tomó un mes, se igualará en tan solo un día, gracias al crecimiento exponencial.

Y esto mismo sucede con el dinero. En el ejemplo todo está exagerado, por supuesto, porque difícilmente una inversión tendrá el “rendimiento” diario del 100% que tiene el lirio. Sin embargo, aunque con un avance más conservador, el principio es el mismo: en un comienzo, el crecimiento parece insignificante, pero el tiempo se encarga de que los resultados sean increíbles.

El interés compuesto es magia blanca cuando se le utiliza como una herramienta financiera al servicio del bienestar, especialmente para lograr un retiro digno. Pero lee este artículo hasta el final, porque tal vez debas hacer sacrificios muy grandes para lograrlo. El interés compuesto puede cambiar de “color”, es decir, puede ser un tipo de magia que no te esperas.

La magia roja del interés compuesto, o por qué no puedes terminar de pagar tu deuda

Cuando se tiene una deuda, el interés compuesto sigue siendo mágico, pero en tu contra. A esta magia le llamo magia roja, porque ha estado detrás de los episodios más cruentos de la humanidad, como se explica en el libro En deuda: Una historia alternativa de la Economía, por el antropólogo David Graeber, y que puedes leer aquí.

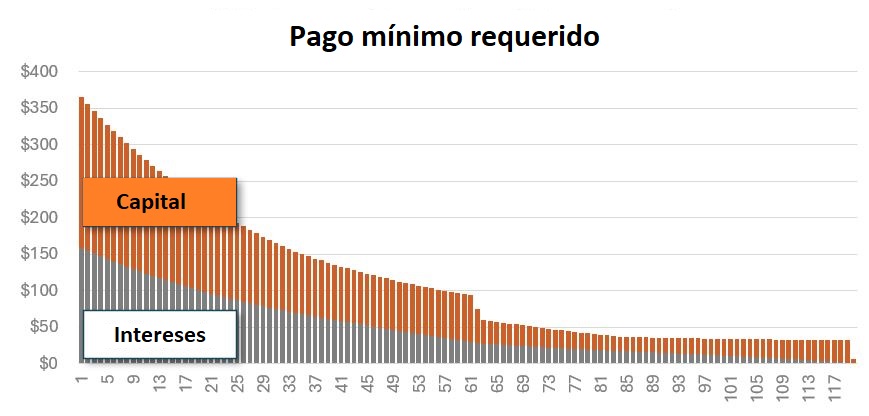

De hecho, la magia roja del interés compuesto es un componente importante de la esclavitud y las guerras en buena parte de la historia humana, de ahí mi asignación del color rojo. Un ejemplo moderno son los pagos mínimos en las tarjetas de crédito, que están diseñados para mantener a una persona atada a la deuda durante un larguísimo tiempo. A continuación, presento un ejemplo obtenido en esta página. Aquí vemos cómo si haces los pagos mínimos, te tomará más de 117 meses, 10 años, liquidar tu deuda.

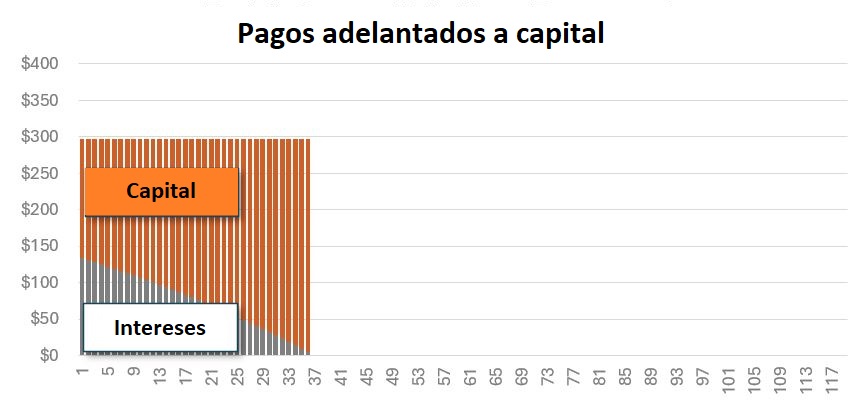

En cambio, si se adelantan pagos a capital, el número de meses en que se elimina una deuda se acorta considerablemente, , a 2 o 3 años, como se ve a continuación:

En la esclavitud moderna, las deudas son un obstáculo para que la gente obtenga la tranquilidad, la independencia y el control total de su vida. Si no entiendes el interés compuesto rojo, puedes recibir desagradables sorpresas. Por ejemplo, varios clientes de asesorías financieras se sorprenden al descubrir que su deuda hipotecaria apenas ha disminuido después de pagarla durante 20 años. Creen que es un error. Pero no lo es: es magia roja.

La magia verde del interés compuesto, o el riesgo de nunca cambiar de calzones

La magia verde del interés compuesto representa la pérdida de tu juventud. Hace tiempo un economista sugirió invertir 7,000 dólares cuando nace un bebé, sin que pueda tocarlos, dejando que el interés compuesto haga su magia. De este modo, al cumplir 60 años, el ahora adulto disfrutaría de ¡un millón de dólares! Y es cierto, tomando en cuenta rendimientos históricos en la bolsa de valores estadounidense, 7,000 dólares pueden convertirse en un millón de dólares en 60 años.

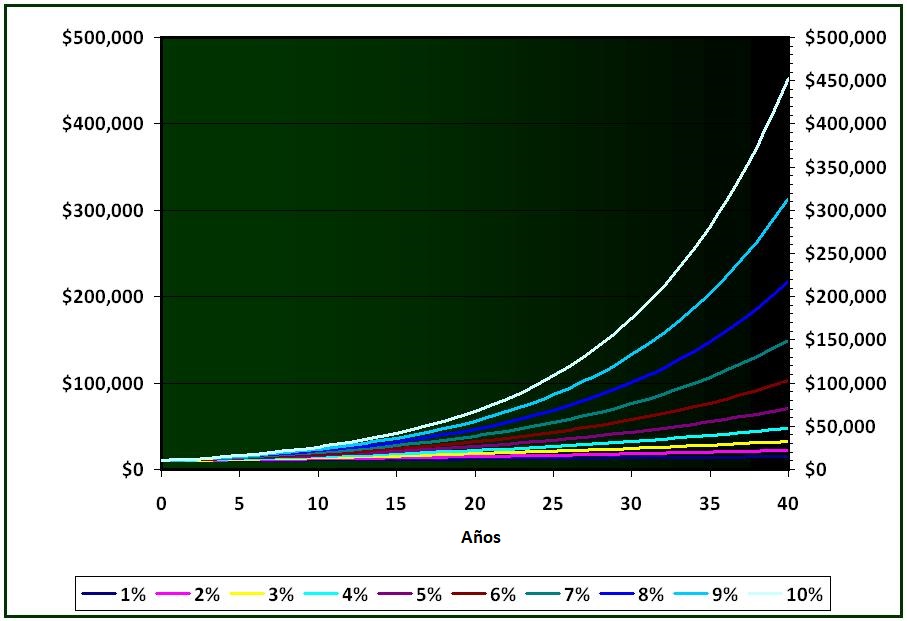

Lo cierto es que entre más pronto invirtamos y más tiempo reinvirtamos los rendimientos, más crecerá la “bolita de nieve” con el tiempo. Entre más avanzados de edad estemos al comenzar a invertir, más dinero tendremos que invertir para obtener los mismos resultados que una persona joven obtendría. Aquí presento un gráfico que nos permite comprenderlo con más facilidad. Se puede apreciar el crecimiento de un capital inicial de 10,000 dólares con rendimientos desde 1% anual hasta 10% anual, en un periodo que va de cero a cuarenta años.

Hasta aquí, todo suena maravilloso. La lección sería que en nuestras finanzas personales, debemos dar prioridad a la inversión ya, “pa luego es tarde”, y listo: inviertes, no tocas los intereses y los reinviertes durante décadas para que el dinero crezca y crezca.

Pero no es tan fácil: existe el peligro de perder el equilibrio, porque es importante recordar que cada época de la vida te abre la puerta a diferentes tipos de experiencias que ya no podrás vivir en otras etapas. ¡A los cien años no se te va a antojar hacer las mismas cosas que a los veinticinco, o quizás alguna condición de salud te cerrará las puertas en el futuro a cierto tipo de actividades.

Yo en lo personal siempre busqué la seguridad financiera antes que la aventura, y creo que se me pasó un poco la mano. Hay algunos viajes que no hice y que dadas mis circunstancias personales ya no puedo hacer. Tal vez algunas todavía sean posibles en el futuro, otras nunca, como irme de mochilera a algún país exótico: a mi edad no soportaría quedarme en un hostal y compartir el baño con otras dos habitaciones. ¡Guácala! Pero a los veinte lo habría hecho con gusto.

Hay cosas en la vida que tienen fechas de caducidad. Para ahondar en este tema recomiendo el libro Morir con cero de Bill Perkins. El autor recomienda hacer una lista de todas las experiencias que deseamos tener en la vida, y luego dividir una hoja en cuadros que representen periodos de 5 años.

De este modo puedes asignar las experiencias a los diferentes periodos en que se pueden realizar. Tal vez subir una montaña estará en el periodo de 30 a 35 años, y jugar cachibol va en el cuadro de 65 a 70 años. Esta idea hace patente que la planeación financiera personal no se trata de maximizar ganancias, porque no somos empresas. Somos seres mortales con un tiempo y salud limitados. Y no solo nos retiramos con dinero, sino también con la riqueza de experiencias que acumulamos en la vida.

En resumen, evita ser como Hetty Green. Se dice que la multimillonaria se hizo unos calzones a los 16 y no volvió a comprar ropa interior hasta su muerte a los 81. La compra le parecía costosa si calculaba el precio con el interés compuesto a treinta años. La foto de sus supuestos calzones es un homenaje a la magia verde del interés compuesto. Hetty nunca entendió que el dinero es un medio y no un fin en sí mismo.

La magia negra del interés compuesto, o por qué ya no puedes comprarte una casa

Por último, les explicaré a muy grandes rasgos la magia negra del interés compuesto. Es negra porque está oculta entre las sombras, pero el impacto sobre las finanzas personales es alto. Acompáñenme al territorio de la economía social. Para ello, tomaré prestada algunas explicaciones del economista inglés Gary Stevenson.

El interés compuesto se obtiene de los activos

Vamos por partes. ¿Qué es lo que nos permite obtener el interés compuesto? Los intereses los obtendrás de las inversiones, claro está. Pero ¿inversiones en qué? En activos. Los activos son bienes o instrumentos que generan ganancias. Pueden ser casas, locales comerciales, acciones en la bolsa de valores, bonos, terrenos de cultivo, maquinaria de producción, etc. Hasta aquí vamos bien, espero.

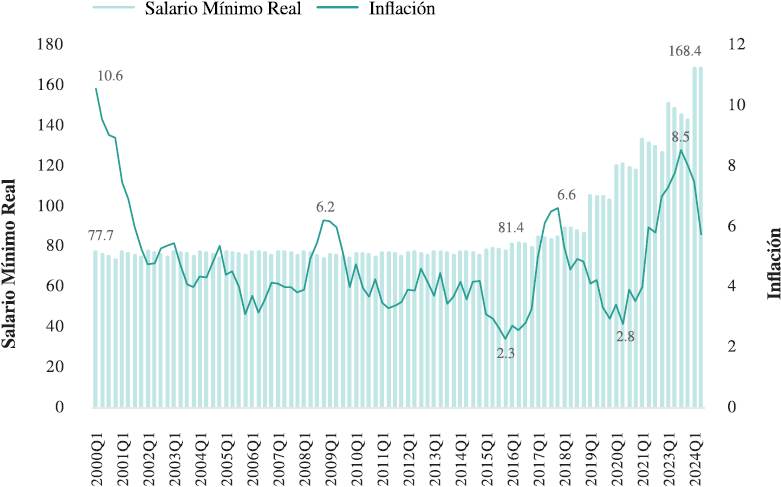

Existen tres tipos de inflación

Es importante diferenciar entre tres tipos de inflación: la de precios, la de activos y la de los salarios. El Índice Nacional de Precios al Consumidor (INPC) que registra el INEGI se usa como referencia para establecer los aumentos de la paga de los trabajadores y los jubilados, es decir, se intenta, en ocasiones sin éxito, que la inflación de los precios y la de los salarios estén a la par, como se aprecia en esta gráfica:

Esto se logra usando al INPC para definir los aumentos de sueldo anuales: así evitas que la gente se muera de hambre porque el pan y la luz están por los aires pero el patrón sigue pagando lo mismo año tras año.

En cambio, no hay un índice en México que mida la inflación de todos los activos a disposición del inversionista mexicano. De cualquier modo, lo importante es comprender que para poder beneficiarse del interés compuesto, un trabajador debe poder adquirir activos, sin embargo, el aumento del salario del trabajador no está ligado al aumento en los precios de los activos, sino solo al aumento en los precios de consumo.

El precio de los activos aumenta más rápido que los salarios

Para que una inversión sea atractiva, debe dar un rendimiento mayor que la inflación de precios sí o sí. Imagina que tu dinero en el banco te da 3% de interés y la inflación fue de 3%, en sentido estricto quedas tablas, sin ganancias. Eso no te conviene.

Hay activos cuya ganancia proviene del aumento en el precio del activo mismo, como es el caso de muchas acciones de bolsa y de los bienes raíces. Por ejemplo: tu ganancia de una casa es la diferencia entre el precio de compra y el precio de venta menos la inflación (de precios al consumidor) del periodo en que fuiste su dueño.

El problema es que esto significa que cada vez será más difícil para la clase trabajadora adquirir activos, porque su salario no crece con relación a la inflación de activos, sino con relación a los precios al consumidor. Sin activos a precios accesibles, los trabajadores no pueden beneficiarse del interés compuesto para algún día tener independencia financiera o jubilarse. ¡Magia negra!

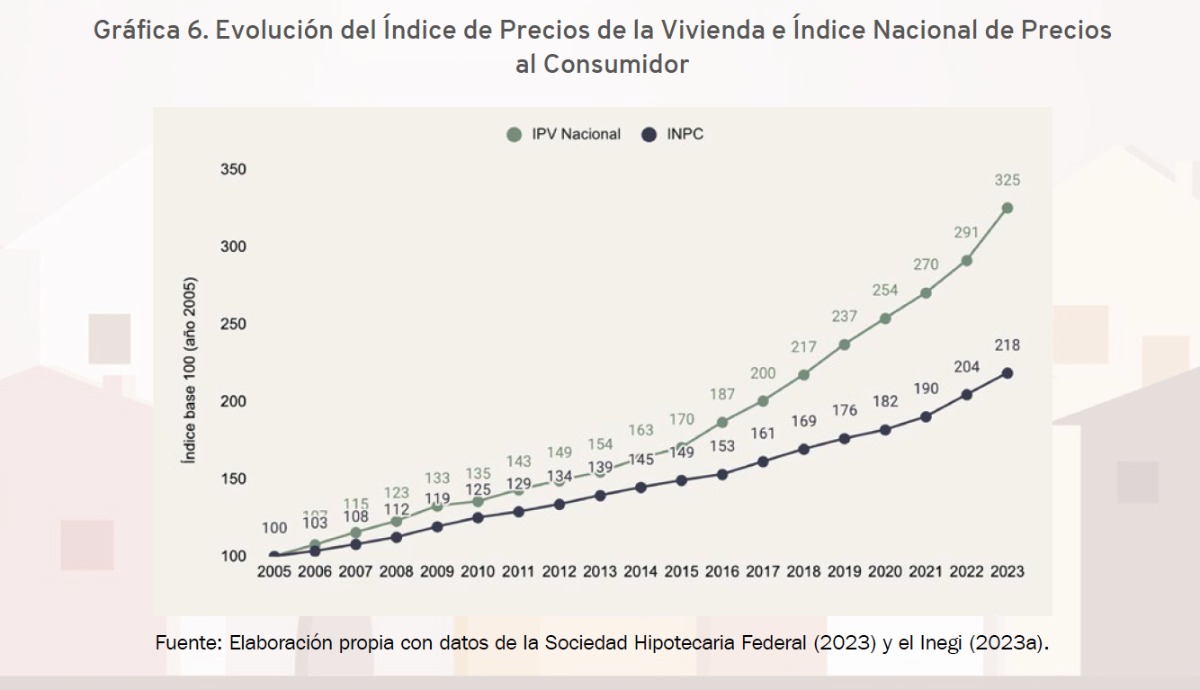

Ya no más casita propia

Veamos un ejemplo. Como verán en la gráfica presentada por la revista del Infonavit, durante las últimas décadas los precios de la vivienda han crecido en mayor medida que los precios al consumidor.

En la gráfica a continuación se puede apreciar un comparativo del crecimiento del precio de la vivienda, con las variaciones del ingreso promedio en México.

Fuente: @Gatitos contra la desigualdad con ENOE e INEGI.

¿Entraste en shock? Espero que sí. Esta es la razón por la cual es cada vez más difícil para las personas tener independencia financiera: si eres asalariado, es necesario hacer sacrificios para poder apartar suficiente dinero y comprar activos. Esto te puede sonar deprimente, pero mis clientes jóvenes con buena posición financiera son, invariablemente, solteros o sin hijos: ¡sí! de plano. Aunque claro, los hay también con hijos pero es mayor el nivel de ingreso, frugalidad o sacrificio necesarios para comprar activos.

Causas sistémicas

Para decirlo de otro modo, si los millonarios cada vez son más millonarios (gracias al interés compuesto) e invierten más dinero en la compra de activos, pero la cantidad de activos se mantiene estable, entonces ¿qué sucede? ¡Inflación de activos!

Al usar el INPC como referencia para el aumento de los salarios, el sistema busca controlar el aumento de la inflación laboral, pero los sueldos bajos empiezan a generar una desigualdad cada vez mayor, es decir, una brecha creciente entre quienes pueden beneficiarse del interés compuesto comprando activos y quienes no podrán hacerlo. Pero si el gobierno implementara políticas para reducir el costo de la vivienda de manera abrupta, ¿qué pasaría con las hipotecas ya existentes? ¡Imagínate! Estar pagando veinte años una hipoteca de un millón de pesos para ser dueño de una casa que ahora vale la mitad. Eso llevaría a la quiebra a millones de personas.

Estamos entonces frente a un problema sistémico que genera una desigualdad creciente. Por un lado, se controla la inflación de los salarios atándola a la inflación de bienes y servicios, y por otro lado se dispara la inflación de activos. Esta combinación de inflaciones es, sin embargo, muy atractiva para los dueños de activos y consumidores de fuerza laboral: dueños de tierras, acciones, empresas, etc. En pocas palabras: en este escenario se inflan los precios que convienen a los ricos: los de los activos, y se controlan los precios que convienen a la gente común: los de los salarios.

Soluciones sistémicas

Una solución obvia sería regular el aumento en los precios de la vivienda, porque es un derecho humano además de una inversión, y estimular una mayor inflación de los salarios, para que más trabajadores puedan adquirir vivienda u otros activos. Gary Stevenson sugiere además aumentar los impuestos a las clases más adineradas, reduciendo el ritmo de crecimiento del interés compuesto para ellos y frenando de este modo el crecimiento de la desigualdad.

Pero a los gobiernos no les faltan ideas, sino voluntad política para aplicarlas. ¿Y por qué los políticos no se interesan en reducir la desigualdad? Porque están en la cama con los milmillonarios. Ojo: no con los empresarios de PyMES, sino con esas familias que son dueñas de medio país. Las ideas de Gary y otros economistas y especialistas requieren de personas en el poder dispuestas a aplicarlas. ¿Cómo las ponemos ahí? Creando mecanismos de separación entre el poder político y el económico.

Se cree que solo es necesario que poco más de 3% de la población salga a las calles a exigir un cambio, para que se implemente. Conviene exigir la existencia de un poder político exclusivamente público, es decir, políticos de carrera, con preparación y evaluaciones exhaustivas y con pensiones de por vida pero que no puedan recibir recursos ni trabajar nunca en el sector privado, con sus familias y amistades vigiladas de cerca en cuanto a la recepción de recursos privados.

Así como la separación iglesia-estado fue indispensable para la justicia en México, ahora nos urge una nueva reforma de separación dinero-estado, indispensable para la salud financiera de las familias mexicanas.

Y es que, a veces, las finanzas personales requieren de acciones sociales.

Si te gustó este artículo más de lo que te deprimió, puedes encontrar aquí los anteriores, con información sobre inversiones, ahorro y ¡más!

Además, te invito a suscribirte a Dinerito Habla, nuestro canal de YouTube sobre finanzas personales con chismito jugoso dando clic aquí.

Encuéntrame en Facebook: https://www.facebook.com/dineritohabla

en Twitter (X): https://twitter.com/medithie

o Instagram: https://www.instagram.com/dinerito_habla/

Para agendar una mentoría financiera conmigo, da clic aquí.

¡Nos vemos el próximo mes!

Con emoción,

Edith